不動産投資,アパート賃貸経営の一考察

当社は不動産投資シミュレーションシステムを活用中です。

前々から興味があったのですが,先日ついに購入しました。その名も・・・

「不動産投資シミュレーションシステム2013製品版」!!

こちらが初期画面です。

2013って一年の型落ちのように聞こえますが,中身はアップデートされてまして,しっかりと2014年対応しています。

気になるお値段は・・・なんと,1620円ポッキリ!!

今後の税制改正にも無償バージョンアップしていただける,まさに神対応のソフトです。

アパート賃貸経営などの不動産投資シミュレーションというと何だか難しそうですが使い方は本当にカンタンです。

初期画面から,主なものとして以下の項目を数字入力するだけです。

- 物件建物価格(売出価格から土地価格を差し引き算出します)

- 物件土地価格(路線価や公示価格,都道府県地価調査からおおよその取引相当額を算出する必要があります)

- 満室時年収(レントロールを売出業者から提供を受け,入居者の家賃にバラつきがある時は下限家賃を入力するのが適当です)

- 借入金

- 金利

- 返済期間

- 空室率(5%~10%が通常の想定値です。シミュレーションする際は厳しめの数値が良いと思います)

- 家賃下落率

- 年間の火災保険代

- 修繕費積立金

- 年間の共有光熱費

- 入居管理費

- シミュレーションの表示(計算)期間

これらの数字を入力して,画面下部にある計算開始ボタンをクリックすると・・・

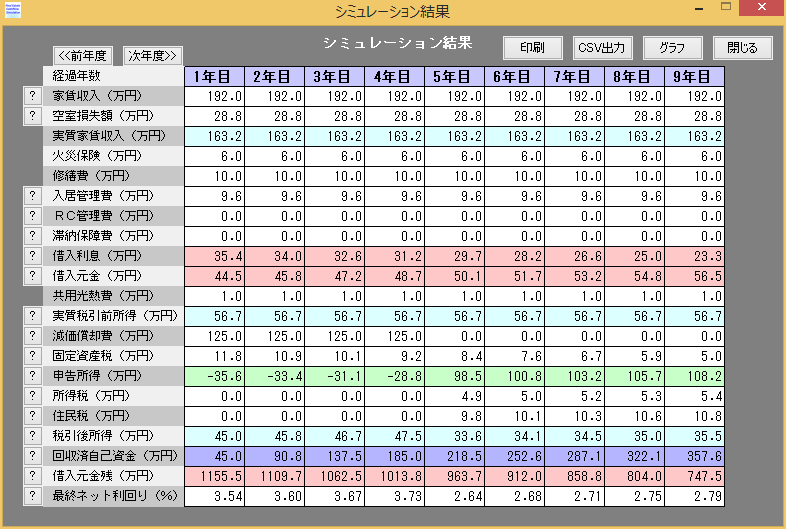

色々な項目が並んでいますが,注目するのは,やはり税引後所得ですね(汗)

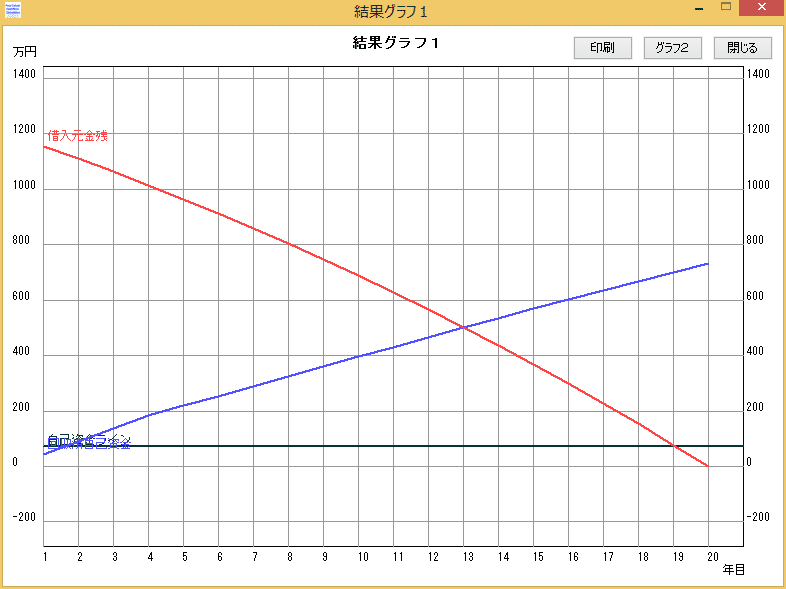

ちなみに写真に写っているのは,当社が現在購入を検討している中古アパート(購入金額1200万円,内訳として土地700万円,建物500万円)の長期収支をシミュレートしたものです。

1200万円の借入金を起こすことで,初年度から年間45万円の現金(キャッシュフローといいます)と,45万円の返済金原資を生み出すという作戦です。年間に実質90万円の資産を生み出すことが可能ということになります。

注目すべきは,経過年数5年目です。

減価償却費が0円になっているのがわかりますでしょうか。

築年数が22年を経過している木造建造物(アパート)は,どんなに古くても建物分の購入代金を4年間で減価償却(4年間は実際に支出してなくても経費として支出額に計上=利益を少なくする=所得税を減らす)することができます。

アパート一棟分を500万円として購入した場合,初年度から4年目までは家賃収入から125万円づつを帳簿上の利益から圧縮することができます。

その結果,初年度から4年目までの税引き後所得の平均額を46万円とすると,5年目以降の税引き後所得平均額が35万円になります(※1)。

(46-35)×4=44

課税上資産価値0円の建物だって,売買価格を500万円とすると,計算上44万円もの所得税の節税効果になるということです。

※1 実際の確定申告では単年度の申告所得の赤字について,法人であれば9年,個人であれば3年にわ

たり次年度以降まで繰り越しで相殺できるので,この表の5年目以降の申告所得額は変動します。

木造建造物は,築年数22年を経過していると課税上の資産価値は0円になります。

けれども,不動産投資事業の場合は,購入代金の内訳(土地代金がいくらで建物代金がいくらなの)はとても重要なんです。

例えば,売買契約の当事者で購入代金の内訳を土地代金をほぼ0円にして,建物代金を1200万円程度に意図的に調整できるかというと・・・・

この場合,建物の売買に伴って消費税104万円が発生することになりますよね。

仮に売主(大家さん)が事業年度二期前までに課税売上高が1000万円(※2)を超えているとしましょう。

この場合,売主(大家さん)は消費税の課税事業者となっているため,建物代金をいたずらに高く設定すればするほど納税する消費税額が増加してしまうため好ましく思われません。

逆に言えば,売主(大家さん)が今年度の課税事業者となっていない場合は,消費税は益税(※3)として納税を免除されるので売主に負担増が発生しません。そのため,購入代金の内訳を多少の調整をしてもらう余地は出てくるでしょう(※4)。

なお,税務署(国税庁)も不動産取引についてチェックの目を光らせているようで,通常取引価格に比べて著しく高かったり安かった取引は,場合によっては税務調査によって,その超過部分は『みなし贈与』と判断され,追徴を受ける可能性もありますので,あくまでもホドホドにする必要があります。

すべてはホドホドにということですね・・・・

※2 課税売上が1000万円を超えた事業者は,その後の二期分は強制的に消費税納税事業者となりま

す。ただし,賃貸事業(居住用賃貸住宅の家賃収入)は家賃収入が非課税取引であるため,課税事業

者には該当 しません。※他の事業を持っていた場合,そちらの事業で課税事業者となる可能性はあり

ます。

※3 非課税事業者であっても,消費税は受け取れます。そのため一時預かり金として受け取った消費税が

納税免除されることで最終的に事業者の収益となります。

※4 売主(大家さん)が他に事業を持っていた場合は,本課税取引(建物の売買取引)が1000万円を超え

ることで次年度以降の益税を放棄することになるデメリットが発生するためです。

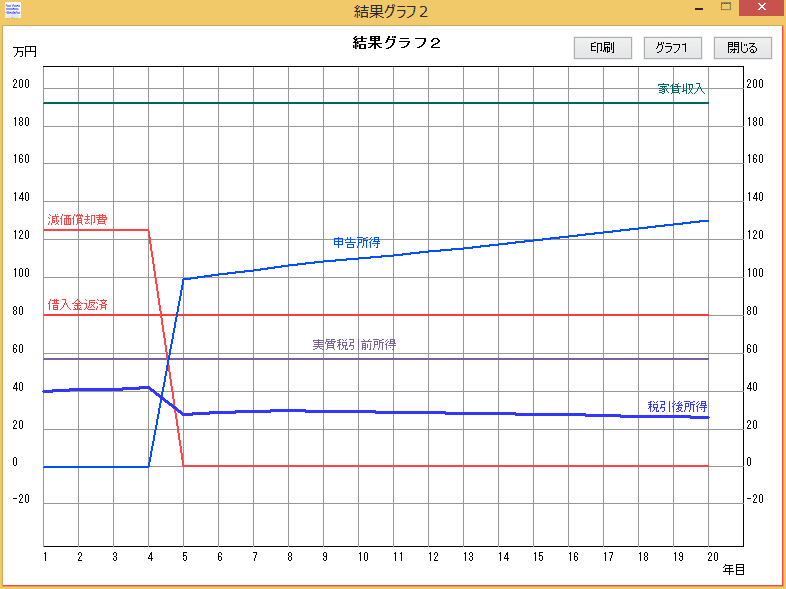

この表は,購入物件の出口戦略(売却時期)に活用します。

こちらの表から,5年目以降の収支変動の波が少ないことが分かります。

以上,簡単に不動産投資シミュレーションソフトの活用方法を解説してみました。

じつは以前,飛び込みのお客様で以下のような相談を受けたことがあります。

「大手賃貸住宅販売会社からアパートを一括管理方式で購入した。最近になって,税金等含めた賃貸業の収支シュミレーションをその会社に聞きにいったが担当者からは明確な回答をいただけなかった・・・税金等に関しておしえて欲しい」

この時,今回のような目に見えるシミュレーションシステムで資料として提供できれば良かったのに・・・・と後悔した記憶があります。

そういった方々にも「不動産投資シミュレーションシステ2013」はおススメです。

なんといっても安いですから!!

まあ,このソフトは定期的な保守メンテナンス代を入力する項目などはありませんが,3年なり5年ごとに到来するる保守メンテナンス時に必要な料金(修繕費)を毎年の修繕費に換算して入力することで十分カバーできると思います。

そういうことで不動産投資全般に興味がある方いましたら,お気軽に当社まで声をかけてください。

当社も今後,アパート不動産投資に社運をバリバリにかけていきます(汗),行くしかありません(汗,汗)

微力ではありますが,いっしょに悩み,夢を語り合いましょう(^^♪