不動産(土地)価格査定のヒミツ(その2)

前回は,土地の査定には考慮しなければならない,3つの価格があると説明しました。

1.売却希望価格=売主が売りたいと希望する価格です。

2.査定価格(助言価格)=物件について各種の調査結果を反映させた成約現実性のある価格です。

3.売出価格(媒介価格)=売主と協議して決定した市場流通価格です。

その3つの価格のなかで,不動産業者の査定価格(助言価格)は特に重要です。

査定価格は,客観的な根拠を持っていなければなりません。

査定価格に根拠がない場合,最終的に決定される売出価格も客観性のないものになります。

売出価格に根拠がなければ,買い手の予備軍は手をあげてくれないでしょう。

『買主は売主が考える以上に,シビアであり,慎重である』ということです。

査定価格を算出するための,比較検証価格も3つあります。

1.相続税路線価

2.公示価格

3.固定資産税評価額

順番に説明していきます。

まずは,相続税路線価です。

相続税路線価は国税庁が相続税,贈与税を算出するために,毎年1月1日現在での『宅地』1㎡あたりの単価が公表されているものです。

むつ市の場合,用途地域内は全域が公表されています。

国税庁のホームページでも,路線価図として公表されていますので,ご自身で確認することもできます。

相続税路線価は,公示価格のおおよそ8割程度の価格となっています。

つぎに,公示価格です。

国土交通省が土地取引の指標(目安)になるように,毎年1月1日現在の価格を3月から4月にかけて公表しています。

公表されているところは,全国の都市計画区域内に標準地(※1)として設定した場所のみです。

ちなみに,むつ市の今年度の公示価格の標準地として選定されているのは,以下7カ所のみです。

・むつ市海老川町9-33

・むつ市大平町11-9

・むつ市大畑町兎沢202番2

・むつ市松山町17-12

・むつ市柳町1-2-17

・むつ市中央2-10-9

・むつ市大畑町新町77番1

そのため,むつ市内全域の個々の土地を査定するための参照価格としてはイマイチ使い勝手が悪いのです。

また,公示価格はその土地が『更地』の状態として評価された価格となっています。

そのため,先ほどの路線価を1.25倍した金額を公示価格として単純に採用するわけではありません。相続税路線価を1,25倍した価格とは,その土地が更地であった場合の価格だからです。

よって,査定すべき土地の現況が整備された宅地であれば,公示価格として設定するさいに割増して算出する必要が出てきます。逆に,査定すべき土地の現況が荒地(山林,原野)の状態であれば,割り引いて算出するという具合です。

※1地域の平均的な更地のことです。

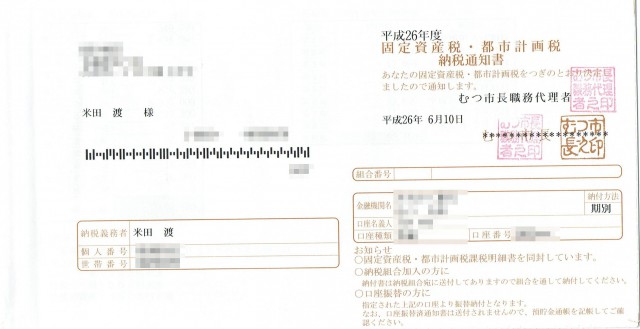

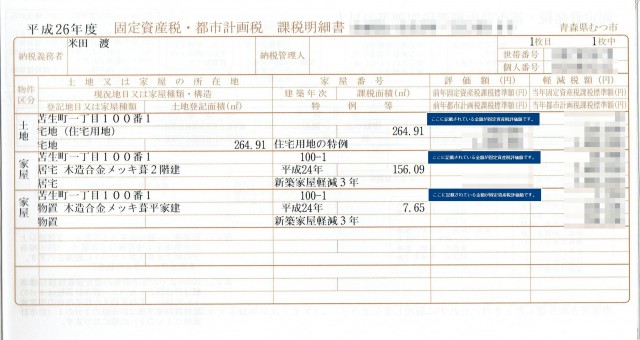

最後は,固定資産税評価額です。

土地をお持ちの方には,むつ市税務課から6月初旬に「平成〇年度固定資産・都市計画税納税通知書」というものが届きます。

そのなかに,課税明細書というページがあり,その中に,「評価額(円)」という項目を見つけることができると思います。

そこに,記載されている金額が,固定資産税評価額です。

写真ですと,青色の枠が示されている箇所になります。

固定資産税評価額は,公示価格のおおよそ7割程度の価格となっています。

価格査定の材料が揃ったところで,次回は実際の計算式に進みます(2回で書ききれませんでした・・・・スミマセン)。