不動産(土地)価格査定のヒミツ(感動の最終回?)

今回こそ,むつ市内の不動産(土地)価格査定方法の解説は最終回です(汗)

今回は,路線価が設定されていない地域の価格査定の方法を解説します。

その方法とは,評価倍率方式といいます。

評価倍率方式の価格査定の流れは,以下のとおりです。

- 固定資産税評価額に示されている現況地目を確認し,評価倍率表に先ほど確認した地目ごとの倍率を評価額に掛けます。

- 倍率を掛けたものが路線価相当額になります。

- 査定地ごとに,補正(加算または減額)の要素がないか確認します。

- 補正額に1.25倍を掛けることで,公示価格相当額を算出します。

- もし,査定地に水道管の配管がなされている場合は,新規配管工事費相当額(20万円~30万円程度)を公示価格相当額に加算します。

- もし,査定地に接している前面道路の幅員が4メートルより広い場合は,2メートル広いごとに,公示価格相当額に5%を加算します。

- 4~6を合計した金額が査定価格となります。

このように,価格査定作業においては,評価倍率方式と路線価方式とでは1の部分のみ手順が違います。

では,手順1を解説します。

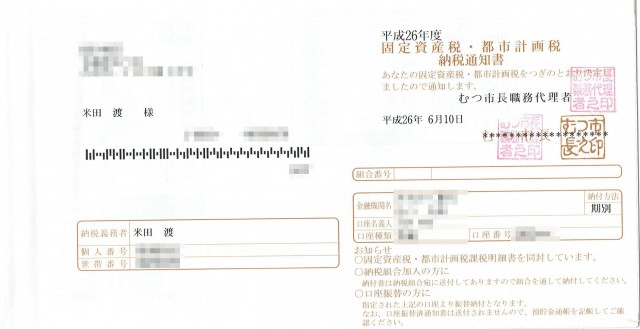

まず「平成26年度固定資産・都市計画税納税通知書」を用意します。

これが,表紙です。毎年6月頃に,むつ市役所から送付されてきます。

納税通知書は複数枚で構成されています。『平成26年度固定資産税・都市計画税 課税明細書』と記されているページを開いてください。

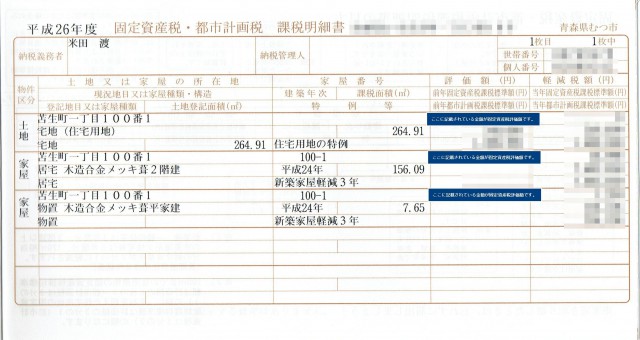

・現況地目は,物件区分土地の記載中,2行目に記されています。

このサンプルでは「宅地(住宅用地)」と記載されている部分です。

・写真で青色で囲っている部分が,価格査定作業で使用する固定資産税評価額です。

土地,建物ごとに3行にわたって金額が記載されていますが,使用する金額は一番上(3行のうち1行目の金額)になりますので注意してください。

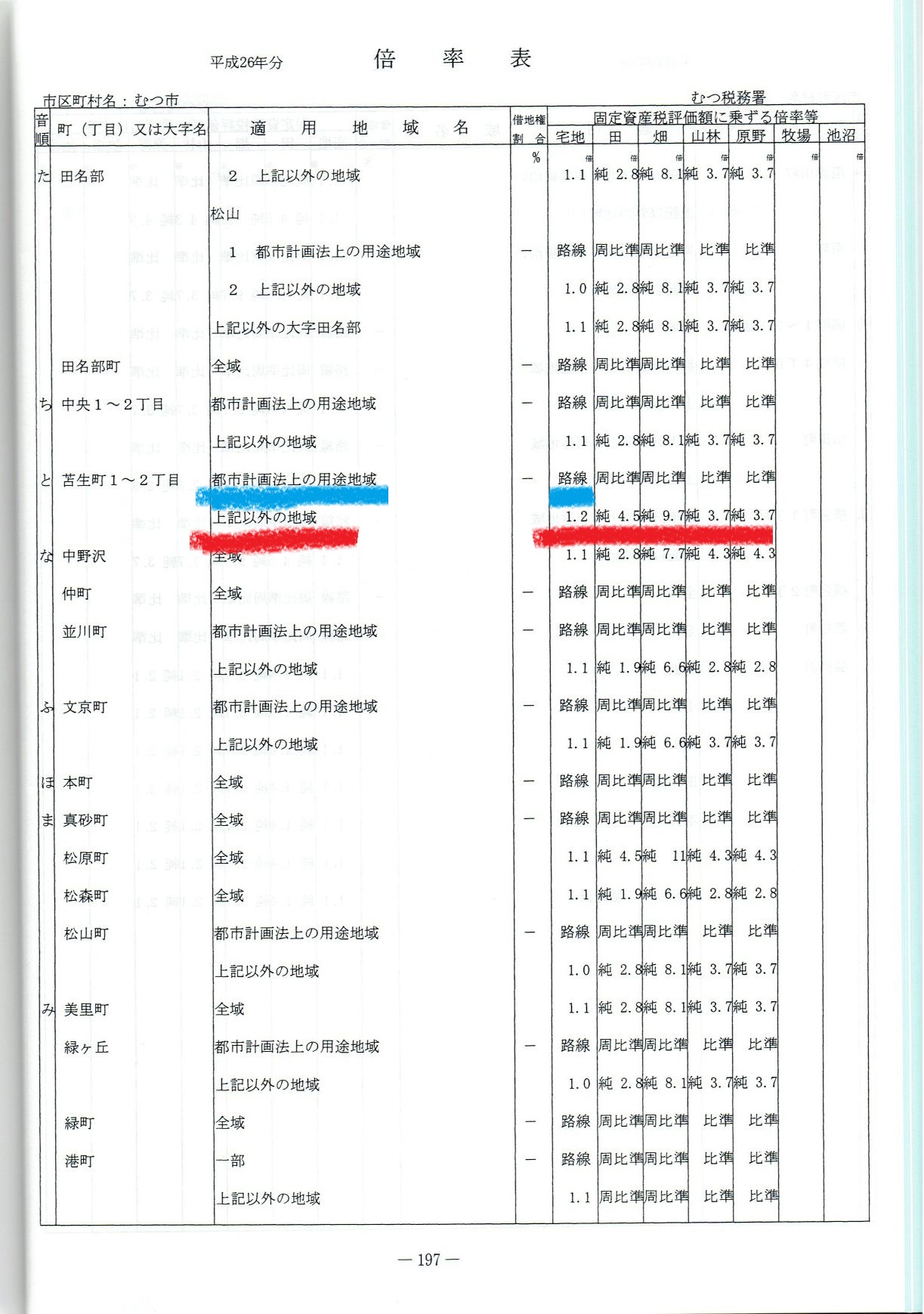

固定資産税評価額を確認できたら,倍率表から該当する地目を見つけます。

この地目とは,先ほどの『平成26年度固定資産税・都市計画税 課税明細書』に記されている現況地目のことです。

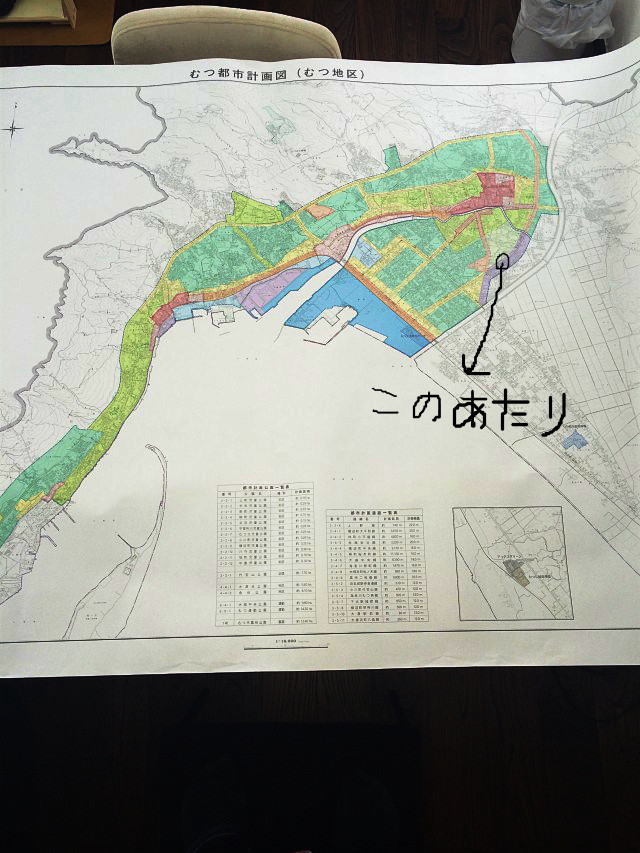

ちなみに前回は,当社事務所敷地(むつ市苫生町一丁目100番1)をサンプルとして,路線価が設定されている地域の価格査定方法を解説しました。

実は当社事務所が所在している苫生町一丁目という地域は,ある一線を境にして路線価方式で価格査定するエリア,評価倍率方式で価格査定するエリアが併存しています。

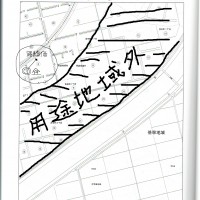

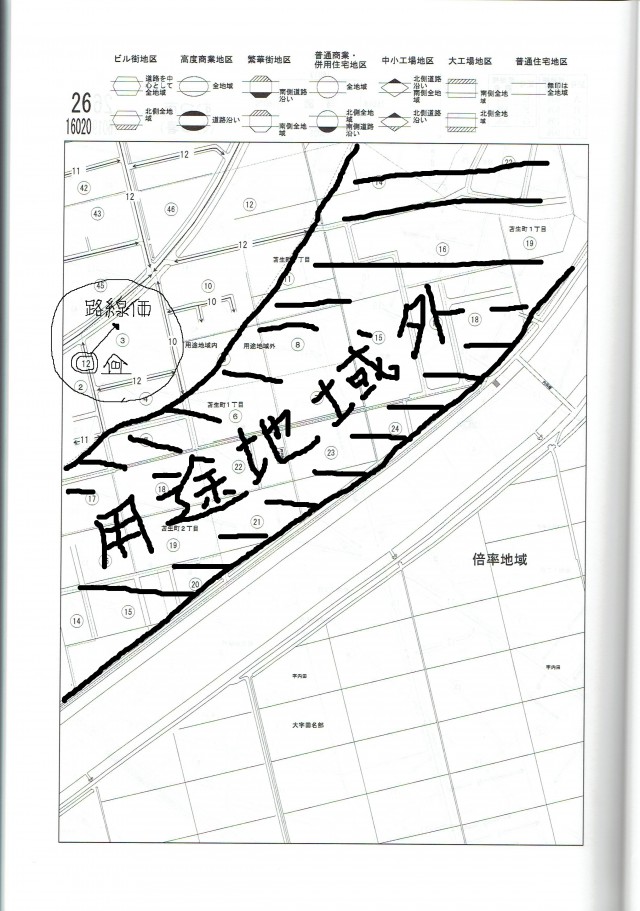

これを,路線価図で確認すると,こんな感じです。

当社事務所から,南側にもう1ブロックすすんだ敷地は,価格査定方式が切り替わに路線価方式ではなく,今回の評価倍率方式で行うんだということです。価格査定方式がどちらになるかの確認は,都市計画区域を確認するのが簡単です。

色塗り(用途地域)されていない地域は,評価倍率方式で価格査定するというシステムであることが,都市計画図と路線価図を比較するとわかります。

では,その地域(苫生町一丁目の用途地域外=無指定地域)の倍率はどうなっているかというと・・・・

たとえば,『平成26年度固定資産税・都市計画税 課税明細書』で,現況地目が宅地となっており,固定資産税評価額が100万円となっている土地があれば

1,000,000円×1.2倍=1,200,000円

で,120万円が路線価相当額になるということです。

現況地目が田(純農地)となっており,固定資産税評価額が20万円となっている土地があれば

200,000円×4.5倍=900,000円

で,90万円が路線価相当額になります。

このあとの査定作業は,前回の路線価方式と同様です。

ということで,土地の価格査定の解説は今回で終了します。

そのうち,建物(中古住宅)の価格査定方法も解説もしてみたいと思いますが,まずは土地の解説が無事(?)終了しましたので・・・・

「人間は楽しみがないと生きていけない弱い生き物なんだよ,かあちゃん」